拍拍贷利润比趣店高,可为何IPO估值却低于趣店?(拍拍贷测评:散标最高收益28% 投资人自负盈亏)

指导 | 凯文 张扬

撰写 | 刘馥亮

摘要:爱分析给予拍拍贷2018年整体估值280-330亿元。长期看,受行业竞争和监管压力影响,拍拍贷需要给借款客户降利率、给投资者提供有吸引力的收益率,因此质保金和投资者保护资金的收费比例将逐渐降低,让利于用户。未来,拍拍贷可通过提高复购率和复购频次,继续提升客户生命周期价值。

国内P2P网贷平台鼻祖拍拍贷于10月13日提交IPO申请,目标融资3.5亿美金,十年创业无人问,一朝上市天下知。

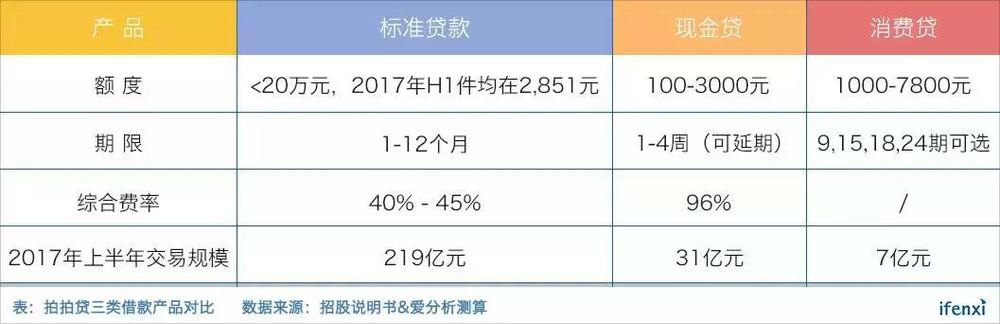

拍拍贷是线上撮合借款平台,主要提供小额现金借款服务,主要客群是20-40岁的Near Prime人群。2016年借款件均2,795元,平均期限9.7个月,2017年上半年件均2,347元,平均期限8.2个月:件均和平均借款期限都随着曹操贷(现金贷,借款期限在1个月内)占比提升而呈下降趋势。

线上贷款占比90%,线下消费分期业务无明显优势

借款端,拍拍贷主要提供三类产品:标准贷款(招股说明书中的standard loan)、现金贷(handy cash loan)和线下消费分期贷款。在2017年撮合交易额中,标准贷款产品占比81%,现金贷占比12%,是主要的两类产品。

现金贷产品2016年4月上线,由独立APP“曹操贷”展业,根据爱分析测算,收砍头息的曹操贷年化利率是96%,招股说明书中披露,拍拍贷正准备停止砍头息的收费方式,改为到期本息一次付清。

2015年7月,拍拍贷在浙江与消费电子产品零售商合作,进入线下消费分期业务,目前在80个城市与1.6万个零售商有合作。线下分期竞争激烈,捷信、佰仟规模和先发优势明显,爱分析认为拍拍贷在线下分期领域无明显竞争优势,即使是作为获客渠道的价值也有限。按件均2500元计算,2017年上半年消费分期交易不到30万单,即使所有线下客户都能转化为线上第二笔借款用户,30万用户也只占487万活跃借款人的6%。

个人投资者20万人,人均AUM近10万元,量大质优

针对投资者,拍拍贷提供固定投资期限(2016年平均投资期限6.5个月)、灵活投资期限(2017年7月以后不再提供)和收益递增型(step-up return)产品,目前平台上12个月期限的产品预期收益率是8.5%。

2017年上半年,拍拍贷活跃投资人是20万,由个人资金撮合的交易额是200亿元,即半年的人均投资额是10万元。截至2017年6月30日,平台投资余额共206亿元,其中个人投资者AUM是187亿元,按平均6.5个月的投资期限预测,平台人均AUM在10万元左右。与真融宝、凤凰金融等互联网财富管理平台相比,拍拍贷投资者人均AUM较高,客群质量好,20万人的活跃投资客户数也是名列前茅。

拍拍贷自2014年8月开始引入机构资金,在上半年270亿元交易额中,机构资金贡献48亿,占比18%。

单客生命周期借款总额低于趣店,与信而富比肩

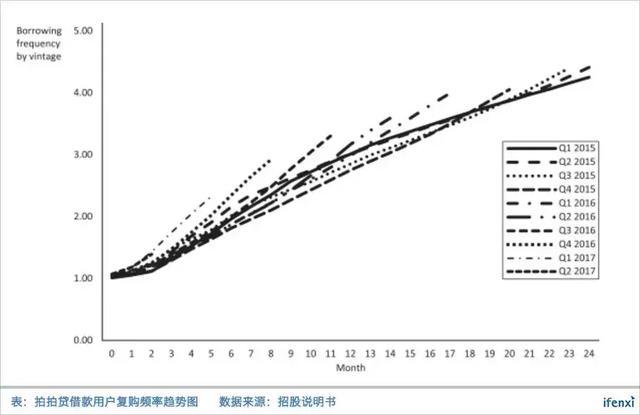

拍拍贷在招股说明书中披露,2017年上半年复购率(按金额计)是67.4%,则生命周期在3年左右。如下图所示,拍拍贷复购频次在增加,2015年Q1的人群,24个月复购4次,而2016年Q3的借款人在12个月内复购3次,从平均六个月复购一次提升到平均四个月复购一次。按件均2400元、3年复购9次计算,拍拍贷单个客户生命周期借款额是2.16万元。

与同做Near Prime人群的趣店和信而富相比,拍拍贷单客生命周期借款额低于趣店,与信而富在同等水平。

按首年计算,拍拍贷每年单个客户借款额在7200元,信而富是7000元左右,趣店是1.2万元左右。拍拍贷客户生命周期在3年左右,信而富是3.7年左右,趣店接近5年,按生命周期计算,拍拍贷低于趣店,目前也略低于信而富,但复购率仍在增长,客户生命周期增长到与信而富同一水平概率较大。

未来,拍拍贷的单客生命周期借款额提升可从两方面着手:一是继续提高复购率,从2015年到2017年,复购率处于上升态势,将复购率提高到与趣店齐平的80%是努力目标;二是增加借款频次,随着曹操贷占比提升,平均借款期限缩短,频次还有提高空间。从上图也可看出,拍拍贷的借款频次一直在增长。

与信而富相比,拍拍贷收费较高是其利润表现更优的重要原因。借款人在拍拍贷承担的费用包括利息、交易服务费和质保金。

利息方面,作为P2P平台利息需全部给到投资人,根据招股说明书,拍拍贷2017年上半年投资人平均收益率在11.6%。

交易服务费方面,拍拍贷披露2016年平均交易服务费比例是6.4%,2017上半年是6.2%。

至于质保金,标准信贷产品的质保金收取比例在4-24%,以在借款额中占比最高的IV类人群为例,拍拍贷收取的质保金年化费率在9.96-15.96%。

以上三项费用相加,借款人需要承担的平均年化综合费率在40-45%左右。

此外,拍拍贷还对投资人收取费用。对于投资有质保金保护的资产,拍拍贷向投资人收取管理费。如果投资人选择无质保金覆盖的资产,固定投资期限计划需缴纳投资额的0.1%作为投资者保护资金(investor reserve fund);如果是灵活投资期限计划,则需按所投资产公允价值的1%收取(按日计算,年化收取比例是1%),投资人在30天内赎回资金,还需缴纳0.5%的赎回费用。2017年上半年,对投资人的收费为拍拍贷贡献3个亿左右的收入。

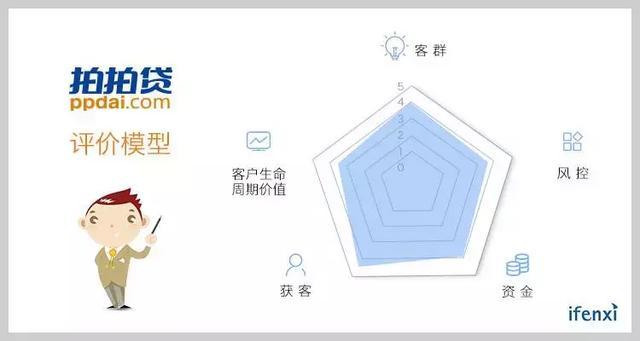

爱分析从客群、获客、客户生命周期价值、资金、风控等五个维度对拍拍贷进行评价:

客群:定位在20-40岁的Near Prime人群,M1+逾期率(按Vintage计算)在3.5-5%,信用表现较好;复购率67.4%,平均4个月借款一次,借款需求较高;

获客:从获客方式上并无特殊之处,主要包括在线广告、搜索引擎营销、线上和线下与第三方合作等。但获客成本持续在降。

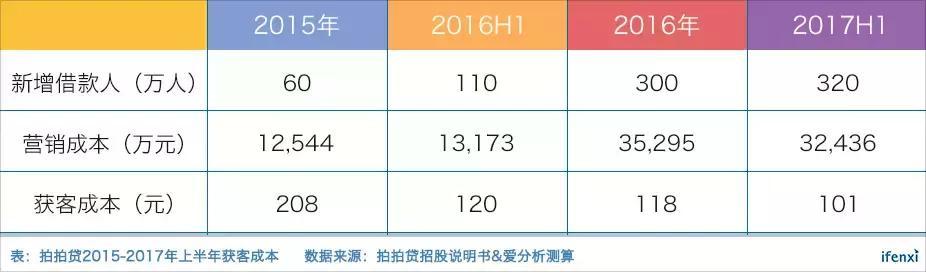

拍拍贷需要两端获客,但投资者人数相比借款人数比例很低,2017年上半年有480万人借款,投资人只有20万,因此营销成本可认为主要用于获取借款用户。据此爱分析测算拍拍贷的获客成本从2015年的208元,一直下降到2017年上半年的101元,获客成本下降显著。

投资者端的获客也很出色,20万投资人,人均AUM在10万元左右,个人投资者AUM共187亿元。

获客成本下降的原因,主要是行业负面新闻频发,监管严格,成立十年的拍拍贷享受到了品牌红利。2016年8月24日,《网贷机构业务活动管理暂行办法》发布,根据拍拍贷官网披露,监管办法发布前后37天相比较,拍拍贷成交量上涨39%,新增借款余额增长34%,用户投资额增长31%。2016年三季度拍拍贷新增注册投资用户环比增长132%,P2P行业平均投资人数则下降2%。

客户生命周期价值:拍拍贷用户生命周期在3年左右,按目前复购频次计算,单客生命周期总借款额在2.16万元,与信而富在同一级别、低于趣店,但拍拍贷综合费率较高(包括利息、交易服务费和质保金),单客生命周期贡献收入高于信而富,且未来仍有提高复购频率、增加生命周期价值的提升空间。

当前投资者用户贡献收入和利润微乎其微,但个人投资者187亿AUM是一个待挖掘的金矿。宜人贷AUM接近280亿元,正在探索财富管理业务“宜人财富”。投资端与宜人贷一样由独立APP“拍拍贷理财”运营,拍拍贷也可发展财富管理业务,挖掘投资用户的生命周期价值。

资金:拍拍贷当前仍以个人资金为主,机构资金所占比例较低。

风控:拍拍贷自主开发的魔镜风控系统,将借款用户分为七类,针对每一类的利率、交易服务费和质保金收费比例都不一样。其中,除去信用最优的I,II类和信用最差的VII类人群,中间档四类人群占比90%。I-IV类人群平均M1+逾期率是3.6%,V-VII类人群平均M1+逾期率是7.65%。

除了魔镜风控系统,拍拍贷还向借款人收取质保金和向投资人收取投资者保护基金,两者都是对投资人的保护措施。拍拍贷M1+逾期率在2014年是6.15%,从2015年到现在稳定在3.5-5%之间,证明随着数据的积累和模型的迭代,风控效果在提高。

现金贷迎来爆发期,拍拍贷2018年整体估值280-330亿元

线下消费分期业务占比较低,且拍拍贷进场较晚、无明显优势,拍拍贷当前营收主要由标准信贷产品和曹操贷贡献,爱分析对这两部分业务分别估值。

根据拍拍贷招股说明书披露,基于过往六个季度的标准信贷产品发生额、季度复购率和件均金额,爱分析测算出拍拍贷季度新增借款用户数的变化趋势,2017年前两个季度新增借款用户数增长迅猛,二季度新增借款用户近150人,与拥有支付宝流量优势的趣店季度新增170万相比肩。

出于行业爆发性增长和拍拍贷作为行业头部公司享受的红利,假设件均和复购率都保持不变,借款用户数保持季度新增200万人左右,据此推测2018年交易额在810亿元。按营业收入/撮合交易额比例6.5%(过去四个季度,这一比例保持稳定)计算,2018年营收是52.6亿元。

2017年上半年拍拍贷的营业利润率是42%,拍拍贷的获客和管理成本受品牌红利和规模增长影响,运营成本率仍会继续下降,但费率和营业收入受行业竞争、回馈用户和监管压力也可能会有所下行,因此营业利润率上涨空间不大。

按42-45%的营业利润率和20%税率计算,拍拍贷税后净利润在17-19亿元,将其与趣店对标,给予13-15倍PE,标准信贷业务部分估值在250-290亿元之间。

同样的,可以推算出曹操贷产品到2018年交易额达到175亿元。A股上市的2345贷款王2016年发放贷款63亿,收入2.1亿,利润1.1亿;2017年上半年发放贷款130亿元,收入5.53亿。据此推测,曹操贷2018年收入在7-9亿元。由于2345贷款王有流量优势、获客成本较低,因此曹操贷净利润率更低,判断曹操贷净利润在2-2.5亿元之间,给予其11-12倍PE,估值在22-30亿元之间。

在2017年上半年拍拍贷10.5亿元净利润中,有4亿来自“其他利润”(other income),包括质保金和投资者保护资金产生的收入,爱分析认为,该部分收入价值有限。质保金的收取提高了借款人的综合费率,增加了借款人的还款负担;投资者保护资金的收取则降低了投资人实际收益率。

同样设置质保金的宜人贷,并未将该部分收益计入损益表,而是从收入中剔除。长期看,在竞争和监管压力下,以及为了吸引投资人和借款人,拍拍贷会降低质保金、投资者保护资金等各项收费的比例。预测2018年拍拍贷“其他利润”将有13-15亿元,爱分析将这部分收入等同于现金资产,加入拍拍贷整体估值中。

综合以上分析,拍拍贷2018年整体估值在280-330亿元,低于趣店当前520亿元的市值。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。

测评说明:站在网贷投资人的角度,从投资前、中、后所关注的主要方面依次对拍拍贷做实测体验,测评日期为2018年3月13日。

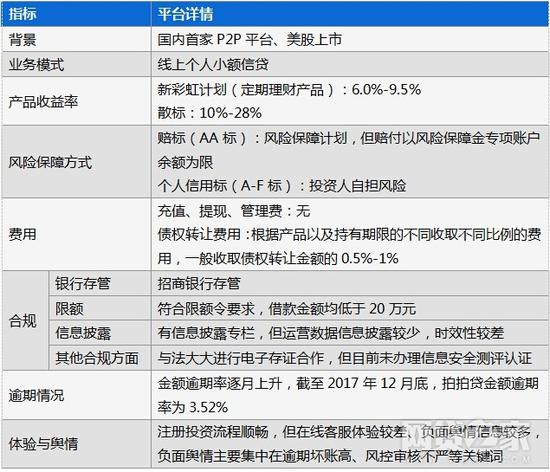

摘要:拍拍贷作为国内首家P2P网贷平台,于2017年11月正式在纽交所挂牌上市,其人气、知名度和关注度均较高,本文将从平台背景、业务模式、收益率、保障方式、合规等方面对平台进行系统性测评。

1.平台背景:美股上市

拍拍贷(http://www.ppdai.com/),由上海拍拍贷金融信息服务有限公司运营,于2007年6月18日在上海正式上线,是国内第一家P2P网贷平台,在网贷之家发布的《2018年2月网贷平台发展指数评级》,拍拍贷位列第六位。据了解,拍拍贷于2017年11月10日在美国纽交所挂牌上市,股票代码为“PPDF”,IPO发行价为13美元,成为第四家海外上市的中国P2P网贷平台。不过随着2017年12月现金贷清理整顿文件的下发,拍拍贷股价开始大跌,2018年3月12日拍拍贷的收盘价为8.45美元。

另外据其招股书公布的信息,拍拍贷在上市前分别于2012年9月、2014年2月和2015年2月获得A、B、C三轮融资,从风投背景来看,风投机构背景实力均较为强劲,此次上市更是为其增信不少,具体情况如下表。

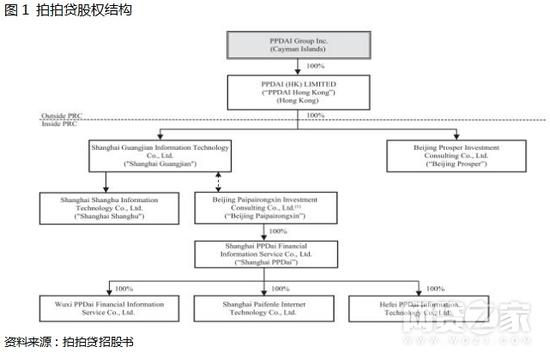

从工商信息查询,拍拍贷的运营公司上海拍拍贷金融信息服务有限公司是由北京拍拍融信投资咨询有限公司全资控股,而北京拍拍融信投资咨询有限公司是由顾少丰、张俊、罗薇、李铁铮、胡宏辉等自然人入股,但这并不能反映拍拍贷真实持股情况。据其此前公布的招股书,拍拍贷目前采用VIE协议控制架构,即其在开曼群岛注册了拍拍贷集团公司作为控股母公司,也作为上市主体,并在香港注册拍拍贷(香港)有限公司子公司,用其控股内地子公司的架构。具体结构如图1。

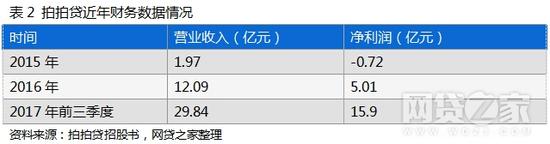

根据拍拍贷招股书以及2017年第三季度财报披露,2015年拍拍贷净亏损0.72亿元,营业收入为1.97亿元,2016年实现了扭亏为盈,净利润达到5.01亿元,2017年前三季度营业收入为29.84亿元,净利润达到15.9亿元,是2016年同期净利润(2.35亿元)的6.77倍。可见2017年拍拍贷盈利能力出现显著提升,主要与现金贷和消费金融热潮促使平台业务规模的迅速增长,以及服务费率的提升有关。

1.业务模式及产品:专注个人信贷

拍拍贷目前资产来源于线上,专注于个人信贷,借款人可通过手机APP或者PC端申请借款,拍拍贷利用魔镜信用评级系统对借款人进行信用评分,不同风险评级对应不同借款利率,并且拍拍贷也根据风险等级收取不同费率的费用。魔镜评级系统是拍拍贷自主开发的风险评估系统,主要基于历史还款记录,个人负债,信用历史,个人信息,第三方数据等信息。

拍拍贷于2018年3月9日发布公告宣布因业务调整和产品优化的需求,将于2018年03月12日起升级彩虹计划、停售月月涨。目前拍拍贷仅有新彩虹计划和散标两种产品,其中新彩虹计划为自动投资的定期理财产品,即平台根据投资人的授权在锁定期内自动循环匹配平台的散标并以投资人的名义自动签订借款协议,锁定期届满时,系统根据投资人的授权自动进行债权转让,转让成功后自动退出,投资期限为1-12个月,收益为浮动收益,从投资匹配的标的来看,均为赔标(即AA标)。

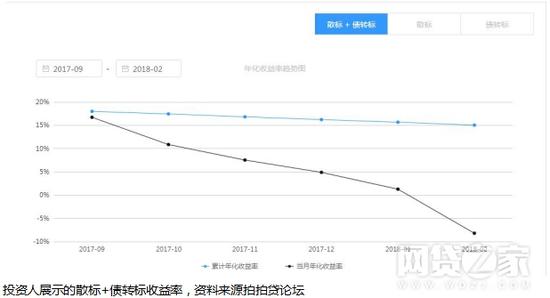

散标目前年化收益率为10%-28%,是头部平台中少数收益较高的平台,标的根据魔镜等级分为AA-F 7个等级,等级越低,年化收益率越高,同样风险越高,其中的AA标属于赔标,A-F标为自负盈亏。散标对于借款人的信息披露较为完善,既有借款人此前借款还款逾期情况,也有目前的待还信息,有助于投资人全面了解借款人信息。策略师作为拍拍贷投资人群中的优质投资人,从其公布的累计个人收益率来看,基本在15%-18%左右,而从平台论坛部分投资人公布的收益率来看,部分投资人的累计收益率在15%左右,但也有部分投资人反应开始出现负收益,这主要与投资人各项标的匹配比例、资产质量以及坏账计提方式有关,所以投资人需要注意的是虽然平台有高收益标的,但风险也相对较高,须谨慎投资,合理分散投资。

自动投标是为了提高投标效率,减少资金站岗现象,满足“懒人”一键投资需求的工具,也是目前拍拍贷投资人常用的工具。目前拍拍贷有三种不同投资策略的自动投标功能,第一种是系统提供的投资策略,有稳健型、成长型、领先型3种投标策略,这三种投资策略的投资各等级标的比例不同,如稳健型自动投资的标均为AA标,成长型目标投资比例为AA:ABC = 70:30;第二类是自定义策略,投资人自己设置投标条件;第三类是策略市场,投资人依据个人风险偏好在平台上购买其他投资人的投资策略后,系统根据已购买的策略进行自动投标。目前前两类自动投标均不收取费用,策略市场是由策略师在发布策略时,对其策略的服务费进行定价,目前按投标金额的0.1%收取。

2.风险保障方式:风险保障计划仅针对赔标 信用标需自担全部风险

2017年12月监管部门下发57号文,明令禁止辖内机构继续提取、新增风险备付金,随后拍拍贷宣布自2018年1月1日起取消风险备付金,2月9日拍拍贷发布公告再次调整其投资者风险保障机制,称自2018年2月9日(含)起,调整“质量保障服务”,引入中合中小企业融资担保股份有限公司提供的“风险保障计划”。据其介绍,风险保障计划仅针对赔标(即AA标),即若赔标出现借款逾期,根据“风险保障计划标准条款”使用规则,由中合担保在风险保障金专项账户专款范围内为参与风险保障计划的借款人的借款逾期提供风险保障。根据工商查询,中合中小企业融资担保股份有限公司是由中国宝武钢铁集团有限公司、中国进出口银行、海航资本控股有限公司、海宁宏达股权投资管理有限公司、美国摩根大通集团和西门子(中国)有限公司等中外企业共同出资设立的融资性担保公司,目前注册资本为71.764亿元人民币,股东背景和资本实力均较为强劲。

但值得注意的是,此次拍拍贷与中合担保合作的风险保障计划并不是提供担保服务,而是主要提供风险保障金专款账户的管理服务,赔付也以风险保障金专项账户余额为限。简单的来说,除赔标(即AA标)外其它等级标的,投资人需自担全部风险,而赔标的赔付也仅以风险保障金专项账户余额为限,超出部分投资人自行承担,截至测评日,拍拍贷并未公布具体的风险保障金专项账户余额。

三、费用

据平台官网介绍,拍拍贷目前不收取投资用户任何利息管理费和账户管理费,充值和提现目前也不收取费用。

债权转让功能是平台为解决投资人流动性需求,增加用户投资体验而设计,也是投资人实现流动性的重要工具。目前拍拍贷债权转让服务费根据产品以及持有期限的不同收取不同比例的费用,如赔标转让债权对应的初始借款标的已还期数在3期以下(不含3期),按照债权转让金额的1%收取,在3期以上收取债权转让金额的0.5%;而非赔标统一按债权转让金额的0.5%收取。具体如表4。

1.限额合规

限额方面,由于拍拍贷的业务为小额个人信贷,借款金额相对较小,目前标的借款金额均低于20万,受限额令影响较小。据网贷之家数据统计,平台近6个月人均借款金额低于4000元,远低于20万元限额,但从拍拍贷近期人均借款金额走势来看,自2017年12月后人均借款金额有明显上升趋势,可能是受现金贷整顿,业务调整影响。

银行存管方面,拍拍贷于2017年6月28日宣布正式上线资金存管系统,采用直接存管模式,招商银行为拍拍贷每一位投资人开通虚拟子账户。但从体验上来看,拍拍贷与招商银行的存管系统属于无痕体验,在注册开通的过程中并未跳转到存管银行界面进行开户,交易过程中也并未见招商银行身影,此模式下用户感知度较低。在此前中国互联网金融协会下发的《互联网金融个体网络借贷资金存管系统规范》征求意见稿明确要求,存管人应在存管银行自有网站页面为客户开立子账户,包括但不限于为客户进行身份校验、开立资金存管账户、设置交易密码等环节,这类无痕体验存管系统或面临调整。目前各家银行仍处于测评中,中国互联网金融协会截至目前还未披露通过测评的银行名单。

3.信息披露

信息披露方面,拍拍贷根据银监会此前下发的《网络借贷信息中介机构业务活动信息披露指引》在网站设置了信息披露专栏,并根据监管要求披露了机构备案信息、组织信息、审核信息等,但对运营数据方面的披露较少,时效性也较差,最新的运营报告还停留在2017年第二季度,无法直接通过官网全面了解平台最新运营情况,只能通过第三方机构,如中国互联网金融协会。信息披露方面仍有改进空间,需按监管要求进一步完善信息披露内容。

4.其他

拍拍贷目前与法大大合作,为用户提供电子合同签章及存证服务,但平台目前还未进行信息系统安全等级测试。

五、体验与舆情:在线客服系统体验较差 负面舆情信息较多

拍拍贷注册、登陆、实名认证、充值、投资、提现等功能使用起来比较流畅,并有债权转让、自动投标等功能,功能较为齐全。打开PC端官网,首页显示最新的平台活动以及各投资产品信息,移动端APP整体视觉设计也比较简明,整体网页设计较好。

拍拍贷目前与投资人交流的渠道主要有在线客服、QQ群、论坛及电话。从目前来看,拍拍贷在线客服体验较差,PC端由于在线客服系统升级改版,取消了原先的在线人工客服功能,仅有自动回复功能,人工在线客服仅可通过微信公众号,并且在线客服体验较差,经常断线,据其客服解释,由于在线客服系统刚上线,部分功能仍在优化,截至2018年3月12日,笔者再次尝试,微信在线人工客服系统也已下线。从在线客服的专业性来看,对产品的熟悉度不够,关于产品的深度问题无法及时解答。客服作为用户与平台交流除了网站之外最直接的窗口,未来拍拍贷需注重在线客服系统建设,尽快优化和完善功能。

从第三方论坛和百度等舆情来看,拍拍贷负面舆情较多,负面舆情主要集中在逾期严重、坏账高、现金贷、涉嫌虚假违法广告等信息。从第三方论坛信息来看,投资人对平台的风控能力以及催收力度认可度不高。

六、运营数据:成交量下滑 逾期率上升

根据拍拍贷官网实时数据显示,截至2017年3月13日,拍拍贷累计成交量为 1020.89亿元。据网贷之家统计,从拍拍贷近6个月的成交量走势来看,2017年9-11月拍拍贷月成交量维持在70亿元左右,但在2017年12月后拍拍贷成交量出现大幅下降,2017年12月成交量降至38.86亿元,环比下降40.77%,近3个月的月成交量也维持在30-40亿元。借款人数与成交量走势一致,2017年12月借款人数也出现明显大幅减少,可能与2017年12月初现金贷清理整顿文件正式下发,平台进行业务调整有关。

金额逾期率是指截至统计时点,逾期金额与待偿金额之比,其中逾期金额是指按合同约定,出借人到期未收到本金与利息的金额总和。根据拍拍贷在中国互联网金融协会披露的金额逾期率来看,截至2017年12月底,拍拍贷金额逾期率为3.52%,从金额逾期率近期走势来看,基本呈逐月上涨趋势。

随着2018年网贷行业正式迎来备案年,合规仍是平台发展的主基调。拍拍贷目前在限额合规方面做的较好,并已上线招商银行存管系统,但信息披露和客户服务方面仍有上升空间,有待完善。另外随着监管层对现金贷的整顿力度加大以及监管层明令禁止网贷平台开展现金贷业务,拍拍贷的现金贷业务也受到影响,2017年12月之后资产明显减少,成交规模也出现明显下滑,对于平台来说,未来拍拍贷除了将合规和备案作为首要工作外,如何调整业务和提升资产质量也是其思考的问题。对于投资人来说,拍拍贷作为国内首家P2P网贷平台,其人气、知名度和关注度均较高,并于2017年11月正式在美国纽交所挂牌上市,背景较为雄厚,跑路风险较小,但投资人需注意拍拍贷作为“不垫付”的网贷平台,实力印证高风险高收益,其A-F标虽然收益相对较高,但风险同样较高,没有任何担保措施,所以投资人应根据自身的风险承受能力进行分散投资。

相关文章

-

【南疆摄影团】10月17日南疆秋色-五大胡杨林、南疆人文、盘龙古道12天摄影详细阅读

去南疆邂逅 一个至美至纯的童话世界 是我能想到这个秋季最浪漫的事 天山以南,有名“南疆” 南疆,是指新疆天山以南的部分...

2024-12-23 13

-

中国兵乓球东京奥运会夺冠2021收官详细阅读

夺冠2021收官!国乒斩获4金3银,马龙加冕历史第一人,刘国梁未实现目标8月6日,奥运会乒乓球男子团体金牌赛落下帷幕,中国队以3-0横扫德国队,完...

2024-12-23 8

-

[视频]东京残奥会从昨晚到今天 中国体育代表团再获多枚奖牌 稳居金牌榜 奖牌榜双第一详细阅读

![[视频]东京残奥会从昨晚到今天 中国体育代表团再获多枚奖牌 稳居金牌榜 奖牌榜双第一](https://tjxzgh.com/zb_users/cache/thumbs/afd4e2648f157c5ccff8fcc03924e18e-180-120-1.jpg)

央视网消息(新闻联播):东京残奥会从昨晚(8月28日)到今天,中国体育代表团在轮椅击剑、游泳、射箭、乒乓球等项目上再获多枚奖牌,稳居金牌榜、奖牌榜...

2024-12-23 10

- 详细阅读

-

一则官宣令梅西转会再变天!巴萨往球王伤口撒盐,今夏恐拒绝回归详细阅读

北京时间5月27日,巴萨官方消息,本周末进行的巴萨西甲主场比赛将是诺坎普球场翻新前的最后一场比赛,届时,在对...

2024-12-23 9

- 详细阅读

- 详细阅读

- 详细阅读