前一把手落马!贵州银行含茅量高、第5大股东原总经理同日被查

摘要:在贵州银行工作时间其实不算长(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

2023年10月11日,贵州相关方面公布3人被查消息,其中1人为主动投案:

1)贵州银行原党委书记、董事长李志明涉嫌严重违纪违法……

2)贵州省水利投资(集团)有限责任公司原党委副书记、副董事长、总经理李明卫涉嫌严重违纪违法……

3)贵州民航产业集团有限公司原党委委员、副总经理,多彩贵州航空有限公司原党委书记、董事长、总经理冉平涉嫌严重违纪违法,主动投案……

1个多月前的8月末,贵州原相关领导落马。

前段时间我写“拆中报”的时候,写了一系列银行,有很多杆友留言写XX银行,其中就有希望写贵州银行的。当时已经快10月份,杠杆游戏觉得中报季实在是过去了,很抱歉就没写。

好吧,今天,我们一起看看贵州银行,谈谈最新及过往业绩,也谈谈该行和李董事长有关的过往。

1、曾带领贵州银行上市,但在贵州银行工作时间其实不算长,离任后收罚单

此次被查的贵州银行原董事长李志明,其实和该行的关系似乎也谈不上多深。虽然任期内带领该行上市,但在贵州银行的工作时间,和他整个职业生涯比起来,非常短暂。

同时,还有几个有趣的细节,杠杆游戏今天做个总结。

1)大半辈子其实在农行系统,在湖北,不在贵州。媒体报道说,李志明生于1961年,2023年62岁左右。其长期在农行系统工作。

1982年3月起,他任农行湖北省监利县支行黄穴营业所信贷员;

1986年7月至1986年10月任农行监利县支行办公室秘书;

1986年10月至1990年7月任农行荆州地区分行审计科稽核员;

1990年7月至1993年6月任农行湖北省分行信息处科员;

1993年6月至1995年10月任农行湖北省分行办公室副主任科员;

1995年10月至1999年1月任农行湖北咸宁地区分行副行长;

1999年1月至2000年2月任农行武汉市武昌支行副行长;

2000年2月至2001年2月任农行武汉分行银行卡部副总经理(负责人);

2001年2月至2004年11月任农行武汉市武昌支行行长;

2004年11月至2008年2月任农行湖北省恩施州分行行长、党委书记;

2008年2月至2009年3月任农行湖北省分行信用卡部总经理;

2009年3月至2010年5月任农行湖北省分行银行卡中心总经理;

2010年5月至2011年1月任农行湖北省分行三农信贷部总经理。

如上简历,我们可以发现李志明出来工作比较早,同时基本在湖北地区工作。然后到了1996年,他从武汉大学金融学专业获得学士学位(函授)。

又过了3年,1999年从湖南财经学院(现湖南大学)金融学专业拿到硕士学位。

到了2011年,在湖北农行系统工作了大半辈子的李志明加入了深圳发展银行,任武汉分行行长助理——注意,还是在湖北地区。

很快,他又离职,加入湖北银行。2012年3月至2016年5月,任湖北银行行长助理。

到了2016年5月,开始出任湖北银行副行长,至2017年12月。

2)在贵州银行其实仅工作了3年出头。2017年12月,李志明加入贵州银行,并于2017年12月至2018年4月作为贵州银行党委书记、董事长候选人,然后2018年4月至2021年1月任贵州银行党委书记、董事长。

如上,不用杠杆游戏算就知道,他在贵州银行的时间其实不长。

就这么短时间,结果出事了?因为在贵州的事,如果是,实在有点不值。

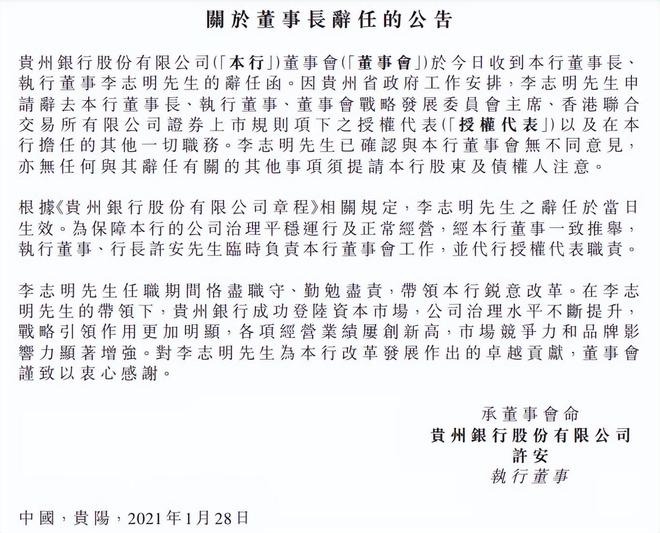

3)贵州银行曾高度评价他。李志明在2021年1月末辞任贵州银行董事长职务时,该行发布公告说,因贵州省政府工作安排,李志明辞去该行董事长、执行董事、董事会战略发展委员会主席及该行其他一切职务。

当时的公告对李志明高度评价:

李志明先生任职期间恪尽职守、勤勉尽责,带领本行锐意改革。在李志明先生的带领下,贵州银行成功登陆资本市场,公司治理水平不断提升,战略引领作用更加明显,各项经营业绩屡创新高,市场竞争力和品牌影响力显著增强。对李志明先生为本行改革发展作出的卓越贡献,董事会谨致以衷心感谢。

当然了,没出事时,往往都是高度评价的。

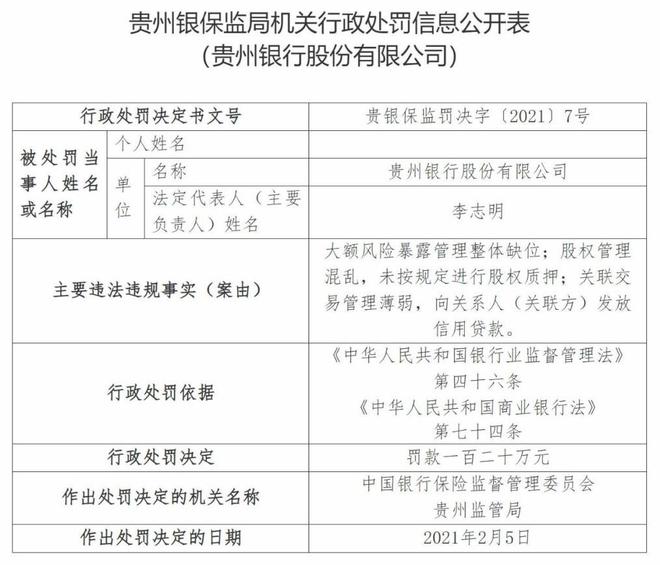

4)辞任后贵州银行遭遇监管风暴,李志明本人也被处罚。每日经济新闻统计,在李志明辞任董事长后不久,贵州银行多次收到监管的罚单,违规事项涉及李志明任期内,并且李志明本人也被处罚。

图片来源|国家金融监督管理总局贵州监管局网站(特此感谢)

比如2021年一季度,监管部门一口气对贵州银行及其分支机构开出数张罚单。该行总行、遵义分行、安顺分行、黔南分行、黔西南分行等机构均被罚款。

已经辞任的原董事长李志明、行长许安以及多名副行长在内的15名责任人同被处以警告或罚款,处罚金额总计500万元。

原董事长李志明和行长许安,被罚的原因分别为:对逆程序调整内部机构设置问题负有直接领导责任;对理财产品相互调节收益问题负有直接领导责任。

此外,在2022年1月20日,银保监会又对贵州银行开出4张罚单,因备用信用证业务不审慎、授信审批不审慎两项违法违规事实被罚款100万元。

2、贵州银行及其上市中的几个细节

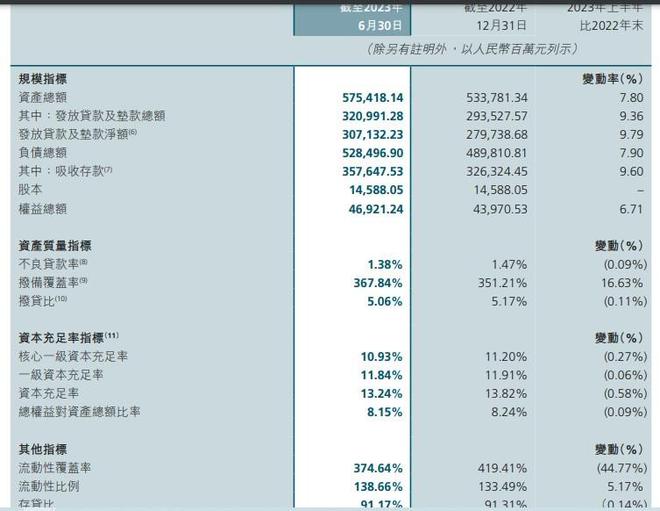

1)整合而来,但体量依旧不算大。截至2023年6月末,贵州银行资产规模5754.18亿元,同比增长7.8%。资产规模不到6000亿元,在城商行中不算突出。

这家总部位于贵州省贵阳市的银行,历史不长,2012年才成立。不过,杠杆游戏注意到,和很多类似银行一样,并不是从零开始,该行由遵义市商业银行、安顺市商业银行、六盘水市商业银行合并重组设立,为贵州省唯一的省级法人银行。

重组7年后,2019年12月末,贵州银行在香港联交所主板上市,成为贵州省继贵阳银行之后的又一上市银行。

2)曲折上市路。上文杠杆游戏写过,李志明2017年末到的贵州银行。但其实贵州银行上市之情早已溢于言表,该行一度冲刺A股。

很遗憾受阻,然后转战新三板仍未果,此后又增资过几次。

问题来了,到了2017年末、2018年初,李志明的到来,根据A股上市要求,上市发行人三年内高管不得发生重大变化。

也就是按照规定,贵州银行最早也要等到2020年末或者2021年才能在A股上市了。

但是等不起啊。在这样的背景下,贵州银行转战港股属也就是情理之中。

运气还不错,贵州银行2019年末顺利登陆港交所。

3)上市受到较大关注,原因是其资产中涉及包商银行的同业风险,因为严重信用风险,当时包商银行被央行和银保监会接管。我们知道,地方很多银行,特别是中西部很多银行的资产质量可能多少有些瑕疵。

贵州银行不例外。

当时招股书中披露,截至2019上半年,该行存放于包商银行的同业存款总额达14.50亿元,同时还有7.32亿元存款存放在包商银行的非保本资产管理产品中。

该行已确认对存放在包商银行的同业存款做减值准备,金额约1.48亿元。

当时,2019年6月末时,贵州银行的核心一级资本充足率、一级资本充足和资本充足率,分别为10.31%、10.31%和12.51%。

贵州银行的资本充足率全部符合监管最低标准,但低于同业平均水平。根据当时银保监会的统计,同期中国商业银行的上述三项指标,分别为10.71%、11.40%和14.12%。

所以越是如此,融资、打开资金渠道,登陆资本市场的欲求更加强烈。

4)城投业务占比高。作为贵州省惟一一家省级城商行,上市的2019年时,当年中报贵州银行公司银行业务贡献收入约35.73亿元,占总收入70.8%。

截至2019年6月末,该行吸收来自贵州省财政机构存款达323亿元。

截至2019年3月末,贵州省地方政府所属企业贷款为653亿元,占到该行贷款及垫款总额的42.7%。

此外,贵州银行的存贷款业务及运营集中在贵州省,服务行业集中于租赁和商务服务业,对小微企业放款较多,均为该行业务运营的潜在风险。

发展到如今,城投业务占比高,自然备受关注。

5)“含茅量”高。2019年的上市招股书显示,贵州行前四大股东分别为贵州省财政厅、贵州茅台酒厂集团有限责任公司、贵安新区开发投资有限公司和遵义市国有资产投融资经营管理有限责任公司,持股比例分别为15.49%、14.13%、8.48%和5.8%。

到了2023年6月末,茅台持有贵州银行股份的12%。

6)第5大股东原总经理同日被查。值得注意的是,李志明被查当日,如杠杆游戏上文所述,总计有3个贵州国企领导落马。

贵州省水利投资(集团)有限责任公司原党委副书记、副董事长、总经理李明卫涉嫌严重违纪违法……

如上图,该司是贵州银行的第5大股东。

3、过去几年业绩如何?

说完上述有趣细节,杠杆游戏最后谈谈贵州银行的最新财报、过去几年业绩。

2023中报披露,2023上半年贵州银行录得营收64.30亿 元,相较于2022年同期的60.15亿元,增长6.90%。

同时净利22.06亿元,较2022年同期的21.85亿元,好歹也增长了1%。

此前我写过,别说城商行了,甚至一些更大体量的银行,营收、利润总有一个指标不太好,甚至都负增长。

2023上半年,贵州银行还是可以的。

不过如上图,2023上半年,该行的利息净收入出现了略微下滑,而手续费及佣金净收入更是下滑了19.85%。

截至2023年6月末,该行资产总额5754.18亿元,较上年末增长7.81%。存款总额3576.48亿元,较上年末增长9.60%;贷款总额3209.91亿元,较上年末增长9.36%。

存贷款的增长比例,还是比较协调。

如果看盈利能力指标,还是受影响比较大的。

1)平均总资产回报0.80%,202年同期为0.85% ,下滑0.05个百分点。

2)平均权益回报率9.71%,2022年同期为11.01%,下滑1.30个百分点。

3)净利差2.16%,2022年同期为2.30%,减少0.14个百分点。

4)净利息收益率2.07%,2022年同期为2.26%,下滑0.19%个百分点。

5)手续费及佣金净收入占营业收入比率3.13%,2022年同期为4.18%,减少1.05个百分点。

6)成本收入比25.03%,2022年同期为26.04%,降低1.01个百分点。

截至2023年6月末,杠杆游戏看到,贵州银行的不良贷款率为1.38%,较2022年末下降0.09个百分点。

如上图,贵州银行的核心一级资本充足率、一级资本充足率、资本充足率分别为10.93%、11.84%、13.24%,资本充足程度较2022年末有一定下滑,我就不多说。

然后我们回溯过去几年,除了2019年上市那年,贵州银行营收取得过2位数比例增长,其他年份基本增速都为个位数比例,甚至低至仅有2、3个点的增长。

归属净利润则是李志明在贵州银行的前几年,2017(这一年末他刚到)、2018、2019好看,增长都是百分之十多二十,甚至最高的2018年,增速超27%。

到了2020后,这3年,归属净利润增速也是非常低,2020年增长3.00%,2021年增长0.95%,2022年增长3.34%。

这主要怪过去3年的特殊情况,还是也有其他原因?

本文未标注出处的财务图表,均源自贵州银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

相关文章

- 详细阅读

- 详细阅读

-

河池学校足球场人造草足球让梦想起航!2024希望工程·大湾区足球嘉年华圆满收官详细阅读

5月22日-5月26日,2024希望工程·大湾区足球嘉年华公益活动在广东省中山市举办。来自全国14个省和自治区的20所乡村学校的240余名小球员齐...

2024-12-26 8

-

风险管理避免退市风险:股票如何避免退市风险详细阅读

风险管理是投资中非常重要的一环,尤其是在股票投资中。为了避免退市风险,投资者需要了解和掌握一些关键的专业技能。 了解公司基本面...

2024-12-26 8

- 详细阅读

-

中国体育器材新闻践行“在中国,为中国”,阿迪达斯“运动改变生活”公益足球场落地贵州石阡详细阅读

近日,阿迪达斯“运动改变生活”公益足球场在贵州石阡县龙井仡佬族侗族乡晏明小学举行落成揭幕仪式。 揭幕仪式当天,阿迪达斯员工足球队代表...

2024-12-23 16

- 详细阅读

- 详细阅读